Indispensable à toute boutique en ligne, la passerelle de paiement assure la transition entre l’intention d’achat d’un client et la validation de sa transaction. Pourtant, ce mécanisme clé du e-commerce reste souvent méconnu des utilisateurs et parfois mal compris par les commerçants eux-mêmes. Comment fonctionne-t-elle ? Quels sont ses rôles exacts ? Et pourquoi son choix influence directement le taux de conversion, la sécurité des transactions et la conformité légale du site ? Cet article vous propose une plongée dans le fonctionnement et l’évolution des passerelles de paiement, au croisement de la technologie, de la finance et de l’expérience client.

- La définition d’une passerelle de paiement : Un service intermédiaire pour les transactions en ligne

- Les origines et l’évolution des passerelles de paiement dans l’histoire du commerce en ligne

- Comment fonctionne une passerelle de paiement dans un site e-commerce ?

- Les technologies utilisées dans les passerelles de paiement modernes

La définition d’une passerelle de paiement : Un service intermédiaire pour les transactions en ligne

Une passerelle de paiement, également connue sous son appellation anglaise payment gateway, est une solution technologique permettant de valider et sécuriser les paiements électroniques sur les plateformes de commerce en ligne, les sites e-commerce. Elle joue un rôle central dans l’écosystème du e-commerce, en orchestrant la transmission des données financières entre les différentes parties impliquées dans une transaction : l’acheteur, le site marchand, et les institutions financières (banques, réseaux de cartes, prestataires de services de paiement).

Sa fonction première est de rendre possible la communication technique entre le site web du commerçant et les systèmes bancaires en charge du traitement du paiement. Pour cela, la passerelle encode les données sensibles, les transmet à l’organisme approprié (ex : Visa, Mastercard, banque locale), puis reçoit en retour une réponse d’autorisation ou de rejet. Ce processus s’effectue généralement en une poignée de secondes, de manière totalement transparente pour l’utilisateur final. Mais au-delà de cette mission de base, la passerelle de paiement remplit également des fonctions complémentaires comme :

- La prévention des fraudes : grâce à des modules d’analyse comportementale, de géolocalisation ou de reconnaissance d’appareils, certaines passerelles détectent les transactions suspectes avant validation ;

- La conversion de devises en temps réel pour les achats transfrontaliers ;

- La compatibilité avec divers moyens de paiement (cartes bancaires, portefeuilles numériques, paiements fractionnés, virements SEPA, etc.) ;

- Le suivi des transactions via des tableaux de bord dédiés pour les commerçants, permettant d’accéder à l’historique des paiements, aux taux de conversion et aux statistiques de performance ;

- L’intégration de fonctions récurrentes pour les services par abonnement, les dons mensuels ou les paiements en plusieurs fois.

La passerelle agit donc comme un mécanisme de synchronisation entre la technologie web et les standards bancaires. Sans elle, il serait impossible de gérer de manière automatisée et sécurisée le paiement d’un panier en ligne. Sa présence est devenue indispensable à l’économie numérique moderne, notamment pour répondre aux exigences toujours plus strictes en matière de conformité, de rapidité et de fiabilité des transactions.

À noter que certaines passerelles fonctionnent directement depuis le site du commerçant (intégration en iframe ou via API), tandis que d’autres redirigent l’utilisateur vers une interface externe sécurisée. Le choix entre ces deux approches dépendra souvent des contraintes techniques, du niveau de personnalisation recherché, et des objectifs en matière d’expérience utilisateur.

Les origines et l’évolution des passerelles de paiement dans l’histoire du commerce en ligne

L’histoire des passerelles de paiement est intimement liée à celle du commerce électronique, qui débute dans les années 1990 avec les premières expérimentations de vente en ligne. Avant l’arrivée des passerelles, les paiements sur Internet se faisaient via des formulaires non sécurisés, des fax, voire des emails. Le manque de sécurité représentait alors un frein considérable à la confiance des consommateurs. Un tournant majeur survient en 1994 à Mountain View, en Californie, lorsque la société Netscape introduit le protocole SSL (Secure Socket Layer). Il permet, pour la première fois, de chiffrer les données transmises entre un navigateur web et un serveur distant. Cette avancée technologique rend possible la première transaction sécurisée en ligne : la vente d’un CD du groupe Sting, par la boutique en ligne NetMarket, souvent citée comme le premier achat e-commerce sécurisé de l’histoire.

À la fin des années 1990, la nécessité de créer des systèmes plus fluides et automatisés pousse plusieurs entreprises à développer des solutions de paiement spécialisées. En 1998 à Palo Alto, PayPal voit le jour. Fondée par Peter Thiel, Max Levchin et Elon Musk (avant la fusion de X.com avec Confinity), la startup propose une solution simple pour envoyer de l’argent par email. Rapidement adoptée par les utilisateurs d’eBay, elle s’impose comme l’une des premières passerelles de paiement à grande échelle.

D’autres acteurs émergent dans la foulée :

- Authorize.Net (fondé en 1996 dans l’Utah), destiné aux marchands américains pour traiter les paiements en ligne ;

- WorldPay (créé au Royaume-Uni en 1997), l’un des premiers services à proposer des paiements multidevises ;

- CyberSource, société fondée en 1994 et rachetée par Visa en 2010 pour développer ses capacités de traitement en ligne ;

- Skrill (anciennement Moneybookers, fondé en 2001 à Londres), une alternative européenne axée sur les paiements numériques internationaux.

Dans les années 2000, le commerce électronique explose avec l’arrivée de plateformes comme Amazon, eBay, et plus tard Shopify (2006, Ottawa) ou Prestashop (2007, Paris). Le besoin de solutions de paiement flexibles, rapides et internationales se fait alors sentir. Les passerelles doivent évoluer pour :

- intégrer plusieurs moyens de paiement : cartes, virements, portefeuilles numériques ;

- offrir une interface de gestion simple pour les marchands ;

- se conformer à des normes de plus en plus strictes (PCI DSS, ISO/IEC 27001…).

À partir de 2010, une nouvelle génération d’acteurs entre en scène avec une approche « developer-first » :

- Stripe, fondé à San Francisco en 2010 par les frères Collison, mise sur des APIs simples à intégrer, une documentation claire et une approche modulaire ;

- Adyen, basé à Amsterdam, devient la passerelle de choix pour des géants comme Uber, Spotify ou Netflix grâce à une infrastructure unifiée et mondiale ;

- Checkout.com, fondé à Dubaï en 2012, se développe rapidement sur le marché européen et asiatique en proposant une alternative robuste à Stripe et Adyen.

Les années 2015-2020 sont marquées par une forte professionnalisation du secteur. Les passerelles de paiement ne se contentent plus de transmettre des transactions : elles deviennent des plateformes complètes, intégrant la lutte contre la fraude, le scoring comportemental, la gestion des abonnements, et le suivi analytique des conversions.

Cette évolution est également stimulée par le cadre législatif. En Europe, deux textes majeurs viennent structurer le paysage :

- Le RGPD (Règlement Général sur la Protection des Données), entré en vigueur en 2018, impose un traitement rigoureux et transparent des données personnelles ;

- La directive DSP2 (2019), qui introduit l’obligation d’authentification forte (SCA) pour les paiements en ligne, renforçant la sécurité des passerelles via des systèmes comme 3D Secure 2 ou l’authentification biométrique.

Enfin, les passerelles adoptent des solutions toujours plus innovantes pour faire face à la sophistication croissante des cyberattaques : usage de l’intelligence artificielle pour détecter les anomalies, introduction des tokens pour remplacer les numéros de carte (tokenisation), et intégration dans des architectures de paiement omnicanales (magasins + en ligne).

En quelques décennies, la passerelle de paiement est ainsi passée d’un simple canal de transfert de données à une pièce centrale de l’infrastructure financière du commerce numérique mondial. De San Francisco à Amsterdam, de Paris à Londres, les grandes innovations dans ce domaine ont transformé durablement notre manière d’acheter en ligne, et de vendre bien entendu.

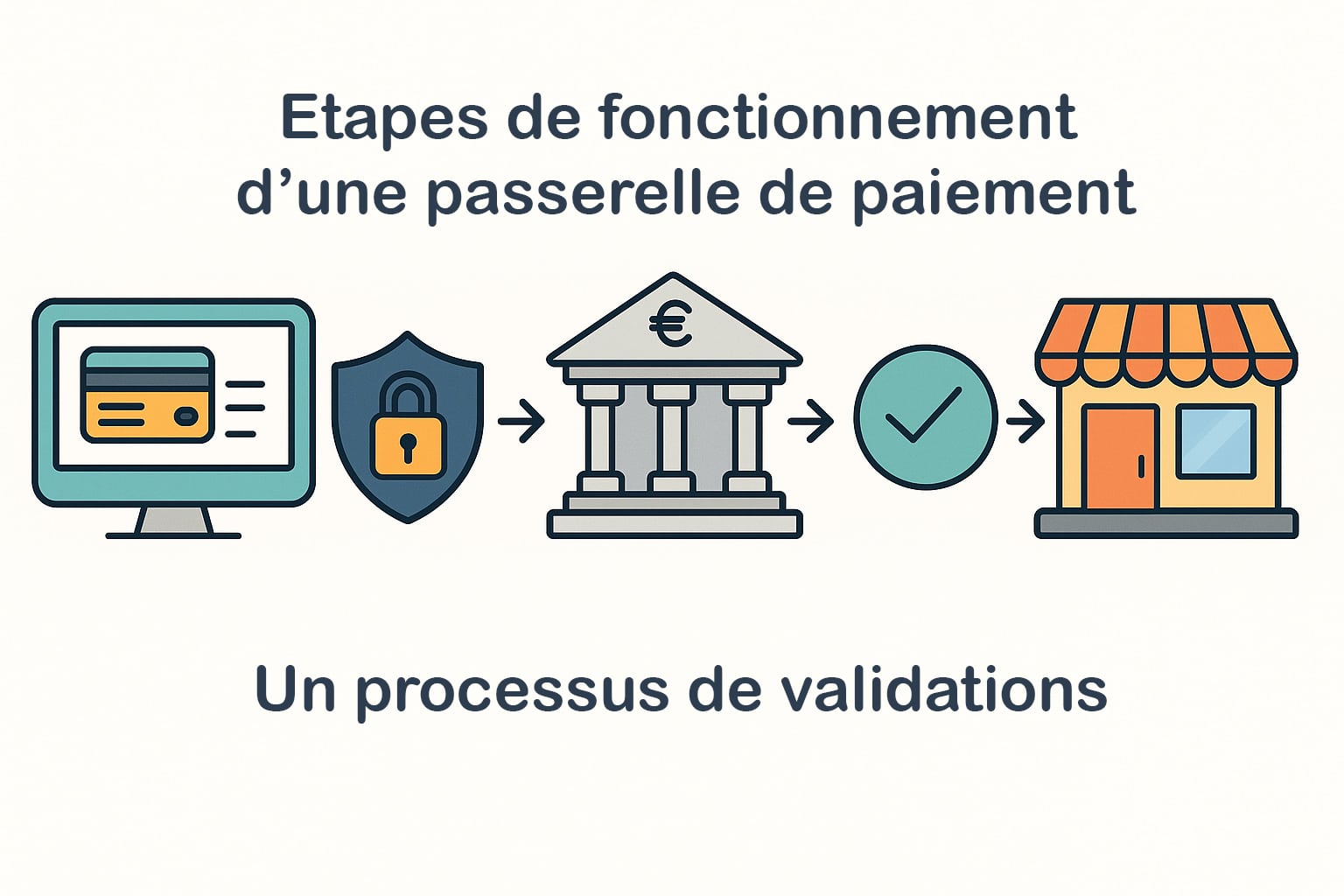

Comment fonctionne une passerelle de paiement dans un site e-commerce ?

Dans un environnement e-commerce, la passerelle de paiement agit comme une interface invisible mais essentielle entre l’acheteur, le commerçant et les réseaux bancaires. Elle orchestre tout le processus de transaction en temps réel, en assurant à la fois la fluidité de l’expérience utilisateur et la sécurité des échanges de données financières. Le fonctionnement d’une passerelle peut varier légèrement selon les technologies utilisées (API, solutions hébergées, paiement fractionné, etc.), mais repose globalement sur les mêmes étapes structurantes :

| Étape | Description technique de l’étape |

|---|---|

| 1. Saisie des informations | Le client accède à une page de paiement sécurisée, souvent servie via HTTPS, et saisit ses données de carte (PAN, date d’expiration, CVV) ou utilise une solution alternative comme PayPal, Apple Pay ou Google Pay. Sur les solutions modernes (Stripe Elements, Adyen Drop-in, etc.), les champs sont isolés dans des iFrames afin de limiter l’exposition aux scripts du site et de garantir la conformité PCI DSS (Payment Card Industry Data Security Standard). |

| 2. Chiffrement des données | Les données saisies sont immédiatement chiffrées côté client via TLS 1.2 ou 1.3, assurant une transmission sécurisée vers les serveurs de la passerelle. Dans certains cas, un chiffrement supplémentaire est appliqué via RSA ou AES-256 côté client avant envoi, selon la politique du prestataire. Le site marchand ne manipule jamais directement les données sensibles, qui sont tokenisées pour renforcer la sécurité. |

| 3. Transfert à la banque | La passerelle transmet les données via des API sécurisées à la banque acquéreur. Celle-ci contacte ensuite le réseau de cartes (VisaNet, Mastercard Network, Amex, etc.) pour valider la transaction. Les échanges utilisent souvent le protocole ISO 8583 ou des interfaces RESTful propriétaires. Des identifiants de transaction, comme le Transaction ID ou Payment Intent, permettent de tracer chaque étape. |

| 4. Réponse de la banque | La banque émettrice valide ou refuse la transaction selon plusieurs critères : fonds disponibles, limite de carte, comportement suspect, adresse IP, etc. Si le paiement est conforme à la directive DSP2, l’utilisateur doit passer par une authentification forte (SCA) via 3D Secure 2.0. Le serveur renvoie ensuite un code d’autorisation ou un code d’erreur, transmis à la passerelle, qui met à jour le statut du paiement en temps réel via webhook ou API callback. |

| 5. Règlement | Une fois la transaction autorisée, le montant est placé en pré-autorisation ou directement capturé, selon le mode de paiement configuré (capture immédiate ou différée). Le règlement au commerçant s’effectue ensuite selon le contrat avec l’acquéreur : via virement SEPA, SWIFT ou règlement interne (dans le cas de portefeuilles comme Stripe Balance). Des rapports de paiement (clearing files) sont générés automatiquement pour le suivi comptable et fiscal. |

En plus de cette chaîne technique, la passerelle peut également intégrer d’autres processus importants :

- L’authentification forte (SCA) imposée par la directive DSP2 en Europe : envoi d’un code par SMS, validation via application mobile ou biométrie ;

- La gestion des erreurs : redirection vers une page d’échec avec possibilité de réessayer ;

- La gestion des remboursements : intégration directe avec le back-office e-commerce pour traiter les remboursements ou annulations ;

- Les filtres anti-fraude : blocage ou alerte sur des comportements suspects, IP douteuses, achats inhabituels ou incohérences géographiques ;

- La prise en charge des abonnements : gestion de paiements récurrents (mensualités, dons, renouvellements automatiques) avec enregistrement sécurisé des moyens de paiement.

Il existe deux grandes approches techniques dans l’intégration d’une passerelle :

- La solution hébergée (hosted checkout) : la page de paiement est gérée sur les serveurs de la passerelle. C’est le cas typique avec PayPal Standard ou Mollie. L’utilisateur est redirigé hors du site pour payer, puis revient sur la page de confirmation. C’est plus simple à implémenter, mais l’expérience est parfois moins fluide.

- L’intégration directe (API ou iFrame) : le formulaire de paiement est intégré au site marchand, tout en respectant les normes de sécurité (ex : Stripe Elements, Adyen Drop-in, Checkout.com API). L’expérience est plus fluide et permet une personnalisation complète du design, mais requiert un niveau technique plus élevé pour respecter les règles PCI DSS.

En fonction du volume de ventes, de la zone géographique visée et du niveau de personnalisation souhaité, le commerçant optera pour l’une ou l’autre solution. Dans tous les cas, la passerelle de paiement est bien plus qu’un simple intermédiaire technique : elle concentre une grande part de la confiance numérique dans l’acte d’achat, condition essentielle à la réussite d’un site e-commerce.

Les technologies utilisées dans les passerelles de paiement modernes

Derrière l’apparente simplicité d’un paiement en ligne se cache une architecture technologique complexe et hautement sécurisée. Les passerelles de paiement modernes reposent sur une combinaison de protocoles de communication, de systèmes de chiffrement, d’interfaces programmables (API), et d’outils de détection de fraude. Ces technologies assurent non seulement la fluidité des transactions, mais aussi leur fiabilité et leur conformité aux normes internationales.

| Technologie | Fonction |

|---|---|

| API RESTful / GraphQL | Permettent une intégration souple entre le site e-commerce et la passerelle. Les APIs REST sont majoritairement utilisées pour envoyer les données de paiement, récupérer l’état d’une transaction ou automatiser des tâches (remboursement, capture, etc.). |

| Protocole TLS (Transport Layer Security) | Standard de chiffrement des données en transit. Il garantit que les informations sensibles (numéro de carte, données personnelles) sont protégées contre les interceptions. |

| Tokenisation | Technique qui remplace les données de carte par un identifiant unique (token). Cela limite les risques en cas de fuite de données, car les tokens ne peuvent pas être utilisés en dehors de leur contexte. |

| 3D Secure 2.0 | Système d’authentification forte (exigé par la directive DSP2). Il ajoute une étape de vérification (code, biométrie, app bancaire) pour confirmer l’identité du payeur. |

| Machine Learning & IA | Utilisés pour détecter les transactions suspectes en temps réel. Les algorithmes analysent le comportement des acheteurs, les schémas d’achat et les données géographiques pour bloquer les fraudes potentielles. |

| Cloud computing | La majorité des passerelles fonctionnent sur des infrastructures cloud (AWS, Google Cloud, Azure), permettant une haute disponibilité, une scalabilité rapide, et une répartition géographique des services pour réduire la latence. |

| SDK mobiles | Pour intégrer le paiement directement dans les applications Android et iOS avec des interfaces optimisées et sécurisées (biométrie, Apple Pay, Google Pay…) |

Ces technologies sont constamment mises à jour pour s’adapter aux évolutions du commerce en ligne, des usages consommateurs et des menaces cyber. Une passerelle performante ne se limite plus à transmettre des paiements : Elle s’intègre à l’écosystème technique global du site marchand, optimise l’expérience utilisateur, et participe activement à la sécurisation du parcours client.

0 commentaires